延保代理加盟之中国延保服务市场

延保行业在国外发展已经非常成熟,渗透率达到35%,而在国内仍处于非常早期的阶段,目前的渗透率仅为2%-3%。作为增量市场,延保行业潜在市场规模达千亿级。虽然不少企业开始涉足延保行业,然而由于市场需求尚未打开,民众认知度不高,目前延保行业市场集中度不高,并未产生大玩家。互联网将为延保领域带来全新的发展动力,推动中国延保行业的跨越式发展。延保作为“类保险”服务,其进入门槛较高,要求团队具备多元化的业务背景。

1.延保的定义:

延保(Extended Warranty),是指消费者所购买的产品(包括有形产品和保险、服务等无形产品),在制造商提供的保质期和服务范围之外,由延保提供商提供延长保修时间、或者延展产品服务范围、或者衍生服务的有偿服务。在美国延保主要用于房、车、电子产品、船、珠宝等,跟财产保险有很多交叉。在我国主要用在家电、电子产品、汽车等保修服务方面。

2.延保与质保的区别:

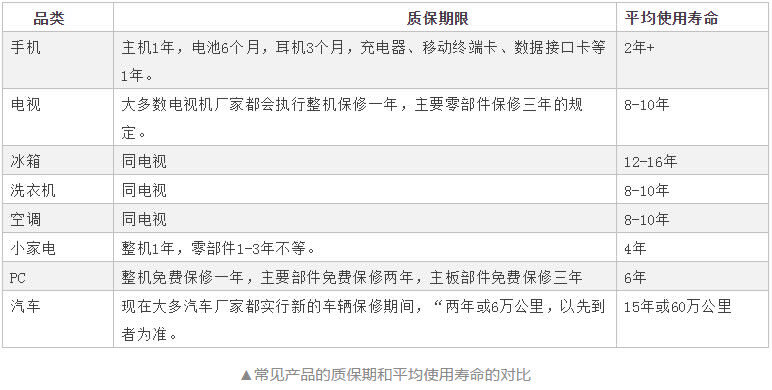

保修时间范围不同:质保期限通常是在销售后起至某一约定的时间或一定的行车里程而结束,但是延保是从质保结束后开始算起,两者之间是相继承的关系。

服务提供方不同:质保服务一般是产品制造商提供,延保服务的提供方有不确定性,产品制造商、渠道商、第三方维修企业、第三方延保公司等都可能是提供方。

服务范围和形式不同:质保通常具有一定的局限性,而延保则多可以按照不同客户的不同需求来进行服务的提供,服务内容比较灵活全面。比如一般的手机质保需要消费者把手机寄送回厂商进行维修,而第三方的延保提供商可以提供上门维修服务。

3.尽管质保期有延长的趋势,但仍然不够

4.延保与财产保险的区别

保障范围不同:以汽车延保为例,汽车延保是保障自然磨损造成的损失,汽车保险是保障汽车意外事故发生的财产和人身损失。

是否需要牌照:目前在美国和中国,开展延保服务都不需要牌照,属于商业服务的范畴,而财产保险需要牌照。

5.延保一般覆盖的品类特点和分布

美国延保服务主要覆盖的品类是车、电子产品、房、船、、珠宝等,品类特点主要是贵、耐用、维修成本高。

6.延保对产业链各方的价值

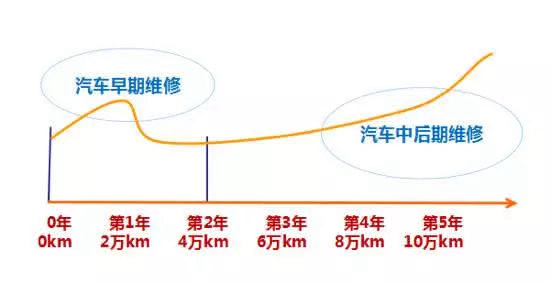

为消费者提供质保之外的风险保障:以汽车为例,汽车购置早期,维修费用随着各零部件之间及其与驾驶者驾驶习惯的磨合而呈现走高趋势。随着磨合期结束,维修费用随之减小。随着车龄及行驶里程的增加,主要的维修费用又随之出现。厂家质保不能覆盖汽车中后期维修,消费者面临支付大额维修费用的风险。

促进二手交易:欧洲法律规定二手车交易时必须购买6--12个月的质保期,所以欧洲部分国家二手车市场延保渗透率达到70%以上。鉴于二手车的信息不对称,因此购买二手车延保将增加二手车买家的购买信心,对提高交易达成率有重要作用。

提高客户忠诚度:汽车延保业务对提高品牌车辆的残值率、提高客户忠诚度具有积极的促进作用。延保产品提高了整个汽车使用期间的客户返厂率,值得注意的是,即使在延保结束以后,客户仍旧保持了较高的返厂习惯。

提升经销商的盈利能力:新车销售的利润正由于竞争的加剧而不断被压缩,维修、二手车、金融保险业务对经销商利润贡献的重要性正不断提升。以美国最大的新车经销商集团 AUT-INATION 为例, 构成其利润结构的比例分别为新车22%、二手车12%、配件及维修45%、金融保险21%,其中延保产品对经销商总利润的贡献率正逐年提升,仅仅是到2007年,其贡献率已达到16.5%。

促进原厂配件销售:随着独立售后市场的发展,整车厂的原厂配件销售将面临巨大的挑战,在美国汽车独立售后服务市场总量超过3000亿元,占据了市场75%以上的份额。而原厂配件的销售并提供服务是目前品牌经销商的主要盈利来源,在如何应对独立售后市场带来的竞争方面,汽车延保业务能够提供一个理想的解决方案。

7.延保产品的常见分类

按商品品类区分:可分为家电类延保、汽车类延保、社保类延保、保险类延保、3C类延保、家居类延保等。

按延保周期区分:以汽车延保为例,根据周期一般可分为原厂质保后一年、两年和三年。

按服务范围区分:以汽车延保为例,承保范围上可分为动力延保、总成延保和整车延保,见下表。

国内汽车延保产品举例:

8.国外延保行业发展已经很成熟

发展历史:延保服务从雏形到诞生再到发展都是在欧美国家完成的,该服务最早于1960年开始于美国汽车业,在欧美等国已有40年的发展史。最早的延保服务是由整车厂(OEM)在市场需求的驱动下,推出并发展成为汽车延保服务,在销售汽车的同时向客户销售。

品类分布:国外的延保已经进入比较成熟的阶段,几乎涉及到汽车、房屋、家用电器、电子产品、玩具、珠宝、手表、运动和健身器材等人们生活的各个领域的产品。

渗透率:

1)美国:延保服务的渗透率达到了35%左右,成为仅次于消费信贷业务(渗透率65%)的汽车金融保险业务。有45%左右的新车购买者以及55%以上的二手车购买者会购买汽车延保服务。

2)欧洲:法律规定二手车交易时必须购买6--12个月的质保期,所以欧洲部分国家二手车市场延保渗透率可达到70%以上。

3)日本:汲取美国和欧洲的经验,发展更为成熟,二手车延保率已经达到了90%以上的水平。

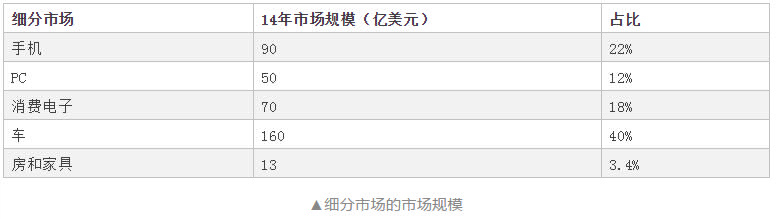

市场规模:美国延保业务2014年的市场规模达350亿美元 ,且呈不断上升趋势。

监管环境:美国没有指定全国统一的法律对延保产品进行规范,而是由州分别制定法律,通常可见于各州的保险法当中。一般而言,保险法会规定延保不属于保险产品,交给保险委员会监管。

9延保行业产业链角色构成

延保行业主要参与者包括:再保险公司、保险公司、延保产品供应商、延保业务服务公司、经销商网络、消费者。

延保行业的产业协同如下:整个链条以延保产品供应商为核心,由其设计并提供延保产品合同,然后通过经销商网络在向消费者销售新品或二手或上门安装等场景下进行延保产品的销售,然后由延保产品供应商自身或一家专业的延保业务服务公司进行索赔等售后服务;产业链的上游是延保产品供应商通过向保险公司购买保险合同,以确保对未来可能出现的赔付责任,通常该类保险公司往往会再通过再保险来分担并锁定赔付风险。

延保行业的核心角色是延保产品提供商:其承担了重要承上启下的职责,包括一系列的专业管理工作,如:判断处理经销商应付款、确保服务质量、控制欺诈行为、数据积累及分析、报告并控制索赔风险、优化营销策略等。同时,需要向经销商提供一系列的增值服务,包括产品咨询服务、经销商销售培训服务、市场分析咨询等。

以第三方延保提供商为例:

1)上游保险公司承保:全球,德煜通保修有专业的保险公司可为产品承保;德煜通也与本地知名的保险公司合作。

2)产品设计:德煜通有一支精算团队针对不同的规模、性质和产品线定制专门产品。

3)下游销售:与国美、永乐、大中、五星、大连大商等国内大型家电连锁卖场以及重庆中汽西南集团、青岛福日集团、广东利泰集团等4S店集团合作开展延保业务。

4)下游售后服务:德煜通汽车业务全部采用厂商授权的维修网点修理。

10.延保行业利润分配情况

延保产品的成本结构一般包括:保费(包括赔付基金、再保险费用和保险税费)、服务费(支付给延保业务服务及管理公司的费用或成本)、供应商费用(用于延保业务供应商的费用和收益)、经销商佣金(支付给经销商用销售的代理佣金)。利益分配方面,渠道商20%—30%,保险公司50%左右,剩下的20%是延保公司的毛利,还要承担管理费用,售后服务平台支出等。

11.延保行业模式分析

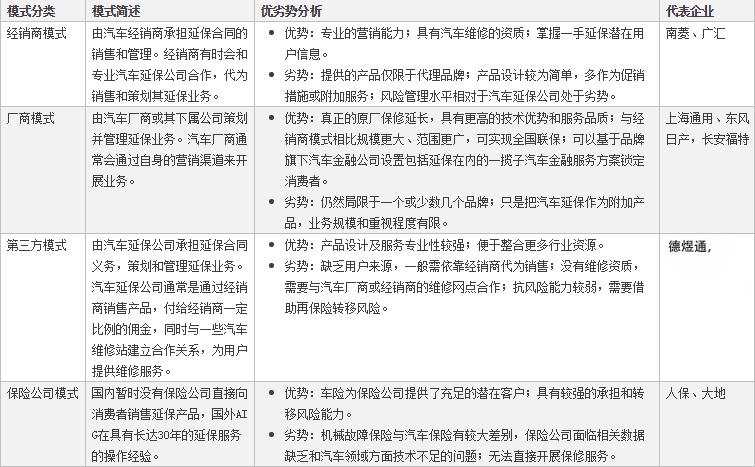

按照比较成熟的美国汽车延保市场格局,延保行业主要有经销商、厂商、第三方和保险公司四种商业模式,见下表。

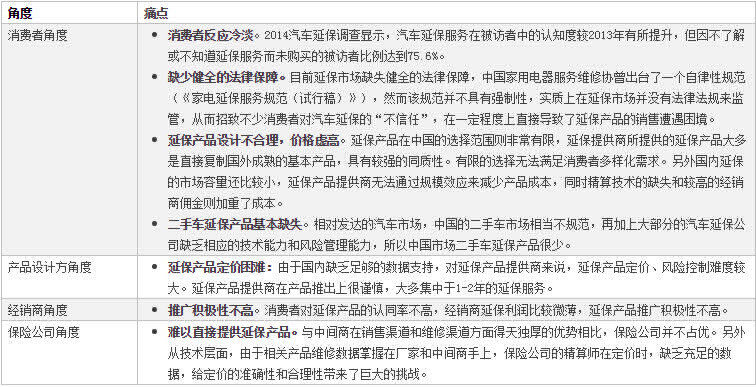

12.当前中国延保行业的痛点

13.中国延保行业的发展趋势判断

作为类保险服务,未来被监管的可能性较大。

延保的实操类似财产保险,延保公司收取了客户的预付金之后要能保证对客户的赔付能力,因此其资金账户、资金投资去向等方面都可能会受到监管机构的监管。监管对于该领域的总体健康发展是好事。有志于在该领域创业的创业公司不要惧怕监管,而要主动推动和拥抱监管。

互联网介入下,延保市场格局将比美国更加集中。

延保是一种无形的服务产品,预收的资金可以用于新业务开拓,产品可以通过信息化手段进行B2C或B2B2C的销售,而售后服务可以外包给第三方,因此第三方延保公司可以很轻资产的运营,而且在VC支持下的延保行业更加可能会先占领市场份额再做大利润,所以该领域的集中度可能较美国会更加集中。

专业化分工是大势所趋。

目前部分生产厂商和渠道商拥有自己的延保产品设计团队,但跟第三方延保公司相比,其在产品设计、交付等方面都具备显著的劣势,随着专业分工和市场竞争的加剧,未来很有可能将类似美国一样,将大部分工作外包给第三方延保公司,自己只负责贴牌和销售。

互联网将全方位的渗透到延保的业务环节里,推动延保业务的跨越式升级发展。

类似互联网在保险领域发挥的作用,延保也将经过互联网的洗礼,互联网将改变延保的设计思路,扩展延保的市场边界,提高延保的销售转化,提高延保服务的精细化运营水平等。具体见下表:

二手车延保市场空间巨大。

目前二手车交易缺乏信任,第三方公证的公信力受到怀疑,这一问题很大程度上限制了二手车销售,而二手车延保,通过将风险进行转移,可以有效提高二手车交易的转化率,未来将有很大市场空间。

1.中国延保行业的创业和投资机会判断

第三方延保提供商处在延保产业链的核心环节,是推动行业发展的中坚力量,是德煜通极力看好的创业和投资方向。

公司地址: 武汉市江岸区绿地汉口中心S11栋2906

联系电话:400-655-8002

手机号码:15871708870 (微信同号)

在线客服

在线客服

在线客服

在线客服